06.07.2023

Pagamenti elettronici: un must have per il tuo business

06.07.2023

Pagamenti elettronici: un must have per il tuo business

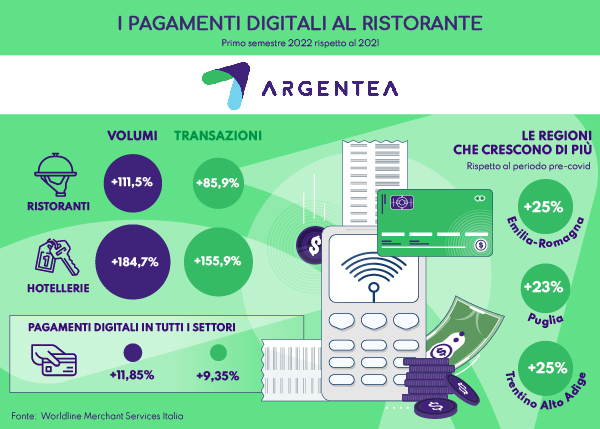

L’Italia è uno dei paesi a maggior crescita, nell’ultimo anno, per quanto riguarda i pagamenti elettronici: +33,6%. A certificarlo è l’Osservatorio Innovative Payments della School of Management del Politecnico di Milano, sui dati della BCE. I pagamenti digitali continuano a crescere, nel nostro Paese, sfiorando quota 400 miliardi di euro, a dimostrazione che la crisi pandemica ha cambiato strutturalmente le abitudini dei consumatori, i quali sempre più trovano questi mezzi comodi, veloci e sicuri.

Oggi appare impossibile, quindi, poterne farne a meno nel proprio esercizio commerciale.

E non soltanto perché offrire ai propri clienti la possibilità di pagare con strumenti elettronici è un obbligo di legge.

Il sorpasso dei pagamenti elettronici sul contante è vicino

Secondo una ricerca realizzata a maggio 2023 da Mastercard in collaborazione con AstraRicerche, le carte superano i contanti in termini di preferenza assoluta come futuro strumento di pagamento. Il 43,4% di Pmi ed esercenti è molto vicino ai temi di digitalizzazione e innovazione, mentre il 36,6% sente l’esigenza di accelerare la trasformazione digitale per stare al passo con i tempi e per ragioni di competizione. Attualmente, la stragrande maggioranza dei pagamenti elettronici avviene utilizzando carte e wallet (390 miliardi di euro), mentre i pagamenti basati su conto corrente e/o su conti di moneta elettronica non alimentati da carte concorrono solo per 7 miliardi di euro di transazioni.

Esistono molti motivi per cui un retailer deve offrire i pagamenti elettronici. L’offerta di queste opzioni di pagamento può migliorare l’esperienza di acquisto dei clienti, aumentare le vendite e la sicurezza delle transazioni.

Pagamenti elettronici, perché offrirli in 5 punti

Perché oggi chi si occupa di retail deve poter offrire ai propri clienti i pagamenti elettronici? Le ragioni principali possono essere così spiegate:

- Convenienza per i clienti: sempre più persone preferiscono pagare con carte di credito o di debito, o utilizzare servizi di pagamento online come PayPal, per la loro comodità e sicurezza. Offrire queste opzioni di pagamento ai clienti può quindi aumentare la soddisfazione dei clienti e migliorare l’esperienza di acquisto complessiva.

- Aumento delle vendite: offrire pagamenti elettronici contribuisce ad aumentare le vendite. I clienti che non hanno contanti a disposizione o che preferiscono non usarli possono comunque effettuare acquisti, aumentando il potenziale di guadagno del commerciante (ad es. in caso di un acquisto non preventivato).

- Sicurezza: l’uso di pagamenti elettronici aumenta la sicurezza delle transazioni commerciali. Le operazioni con carte di credito e di debito sono protette da protocolli di sicurezza avanzati, che riducono il rischio di frodi e di perdite finanziarie.

- Riduzione dei costi: l’uso di pagamenti elettronici può anche ridurre i costi per il retailer. Ad esempio, l’accettazione di pagamenti con carte di credito e di debito riduce i costi delle transazioni in contanti, mentre l’uso di servizi di pagamento online abbatte i costi di elaborazione.

- Competitività: offrire pagamenti elettronici può anche aumentare la competitività del retailer sul mercato. I clienti che si aspettano opzioni di pagamento convenienti e sicure sono sempre di più, e i commercianti che non offrono queste opzioni rischiano di perdere clienti a favore dei concorrenti che li adottano.

I pagamenti elettronici migliorano l’immagine dell’esercizio commerciale

Altri motivi che stanno portando a una sempre maggiore adozione dei pagamenti elettronici riguardano la possibilità di espandere il proprio mercato, ad esempio con l’ecommerce, effettuando vendite online e accettando pagamenti digitali da clienti in tutto il mondo.

I pagamenti elettronici offrono anche maggiore flessibilità per un esercizio commerciale: gli acquisti possono essere pagati anche tramite smartphone, tablet, o dispositivi indossabili.

In definitiva, dall’adozione dei pagamenti elettronici può sicuramente derivare un miglioramento dell’immagine aziendale: i clienti vedono l’offerta di diverse opzioni di pagamento come un segno di professionalità e affidabilità.