23.02.2022

Codice Postepay sposa AMoneyAP: massima praticità

23.02.2022

Codice Postepay sposa AMoneyAP: massima praticità

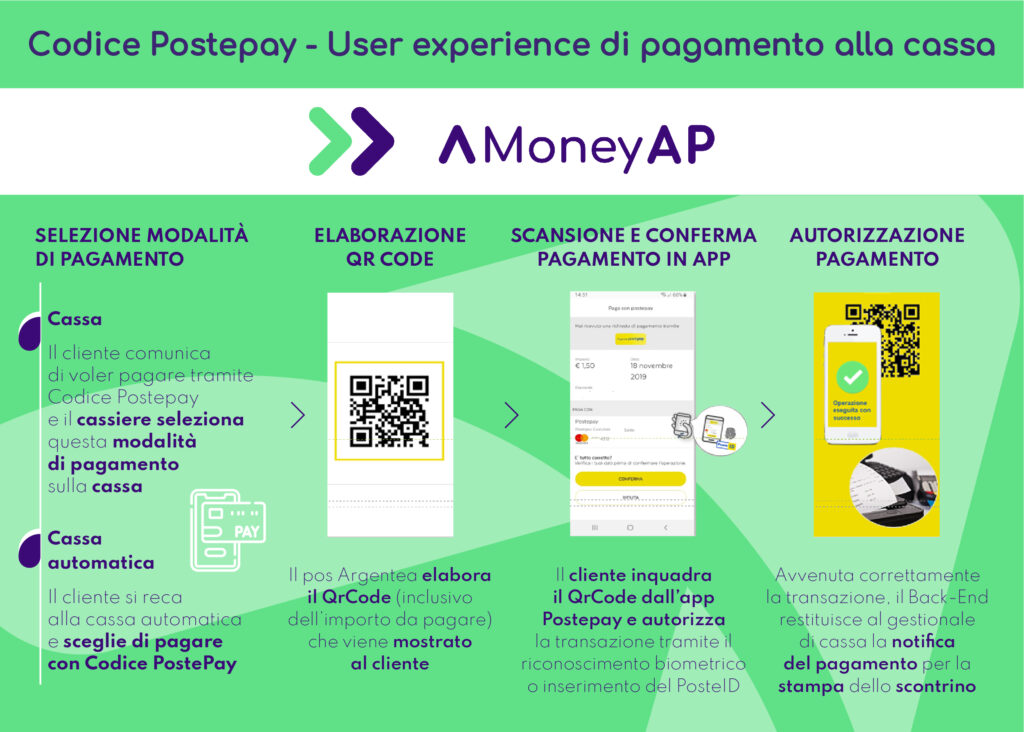

Con Argentea gli esercenti possono gestire il nuovo metodo di pagamento Codice Postepay: il QR Code viene generato dinamicamente dai servizi Argentea e visualizzato direttamente sul display del POS

Perfezionare i pagamenti in modo rapido, facile e sicuro, semplicemente inquadrando con il proprio smartphone un Codice QR. Tutto questo oggi è realtà grazie al servizio Codice Postepay, il metodo di pagamento digitale disponibile con l’app Postepay di Poste Italiane.

Questa innovativa modalità di pagamento sta conoscendo un rapido successo ed è disponibile in un numero crescente di esercizi commerciali. Comodità e semplicità non riguardano soltanto il cliente, ma anche gli esercenti grazie al connubio con il know how di Argentea nel campo dei dispositivi per i pagamenti digitali. Infatti, il modulo AMoneyAP permette di visualizzare un QR Code sul display del POS per dare modo al cliente di pagare rapidamente e in tutta semplicità mediante la app per smartphone dell’alternative payment preferito.

Codice Postepay garantisce massima convenienza sia all’esercente che al cliente. Il servizio infatti è fortemente incentivato da Poste Italiane e non richiede l’apertura di un nuovo conto corrente. I consumatori invece possono approfittare almeno fino al prossimo 31 marzo della promozione Postepay cashback, che permette di risparmiare 1 euro per ogni transazione di almeno 10 euro, fino a 10 euro al giorno.