30.11.2022

L’accelerazione dei pagamenti digitali al ristorante

30.11.2022

L’accelerazione dei pagamenti digitali al ristorante

Nei primi 6 mesi del 2022 le transazioni sono cresciute dell’85,9%

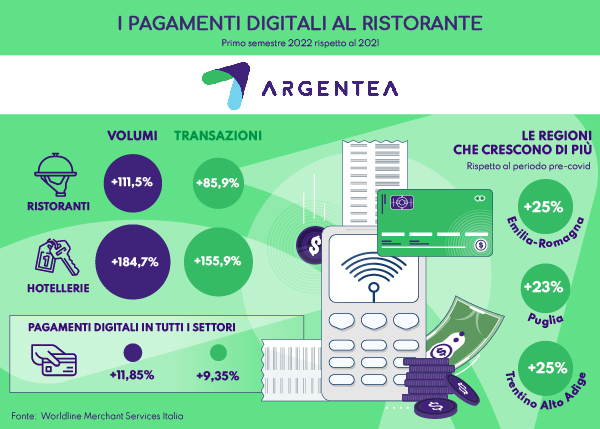

Crescono i pagamenti digitali degli italiani. Anche al ristorante. Secondo le rilevazioni del Digital Payments Monitor di Worldline Merchant Services Italia la ristorazione nel primo semestre 2022 ha fatto registrare un +111,5% in volumi e un +85,9% di transazioni rispetto al 2021. Il settore dell’hôtellerie, per restare nell’ambito Horeca, ha registrato un +184,7% sui volumi un +155,9% sul numero di transazioni rispetto al 2021.

Più in generale i pagamenti con carte italiane in tutti i settori hanno infatti registrato un aumento dell’11,8% nel primo semestre 2022 rispetto al corrispondente periodo del 2021 e del 9,3% in confronto alla prima metà dell’anno del 2019, rispetto quindi al periodo pre-Covid. Da notare che il 2022, in confronto al 2019, ha avuto una accelerazione nel mese di maggio rispetto al 2021.

Il Digital Payments Monitor ha anche rilevato l’andamento dei pagamenti digitali complessivi in alcune importanti regioni italiane del Nord e Centro Italia. Lombardia, Veneto e Toscana hanno mostrato aumenti di volumi in maniera sostanzialmente omogenea nei confronti del primo semestre 2021, facendo registrare rispettivamente +12,9%, +13,5%, +17,2%.

Se, invece, facciamo il confronto con il 2019 in alcune regioni come l’Emilia-Romagna (quasi +25%), la Puglia (+23%), il Trentino-Alto Adige (+25% vs. 2019 e +39,8% vs. 2021) e la Liguria, (+16,7% vs 2019 +19,9% vs 2021). In negativo, invece, risalta la Sicilia con un -0,9% rispetto al 2021.

Per quanto riguarda, invece, le carte estere, l’osservatorio di Worldline Merchant Services Italia rivela che nel complesso il livello di pagamenti digitali in Italia resta ancora sotto il livello pre-pandemia, anche se ci sono dei segnali positivi per alcune categorie di turisti, come ad esempio inglesi e americani.

Fonte: Worldline Merchant Services Italia